【この記事でわかること】

- 新NISAの基本ルール

- 旧NISAとの違い

- 初心者でも活用できるポイント

- 投資初心者が今から始めるメリット

結論:新NISAは長期投資に最適で、初心者にも始めやすい制度です。つみたてと成長投資を併用できることで、柔軟に資産形成を進められます。

将来のお金、不安に感じたことはありませんか?そんな方にこそ知ってほしいのが「新NISA」です。

新NISA制度は、2024年からスタートした非課税投資制度で、これまでのNISA制度を統合・拡充した新しい制度です。従来の制度では非課税期間や年間投資枠に制限があり、長期運用に向いていない面もありました。新制度ではその弱点が改善され、より多くの人が使いやすくなっています。

新NISAの基本概要

【ここでは新制度の全体像を解説します】

新NISAは、「つみたて投資枠(コツコツ積立用)」と「成長投資枠(リターン重視)」の2つの投資枠で構成されています。

年間の非課税投資枠は最大360万円で、生涯での非課税投資枠の上限は1,800万円です。これにより、長期的かつ柔軟な資産形成が可能になりました。

旧NISAと新NISAの比較表

| 項目 | 旧NISA(一般・つみたて) | 新NISA |

|---|---|---|

| 制度開始 | 一般NISA:2014年〜 つみたてNISA:2018年〜 | 2024年〜 |

| 年間投資上限額 | 一般NISA:120万円 つみたてNISA:40万円 |

合計360万円(つみたて120万円+成長240万円) |

| 非課税期間 | 一般NISA:5年間 つみたてNISA:20年間 |

無期限 |

| 生涯非課税枠 | 設定なし | 1,800万円(成長投資枠は1,200万円まで) |

| 併用可否 | 併用不可(どちらか一方のみ) | 併用可 |

| 投資対象 | 一般NISA:幅広い商品 つみたてNISA:金融庁指定の投信 |

つみたて:指定投信 成長:株式・ETFなど幅広い商品 |

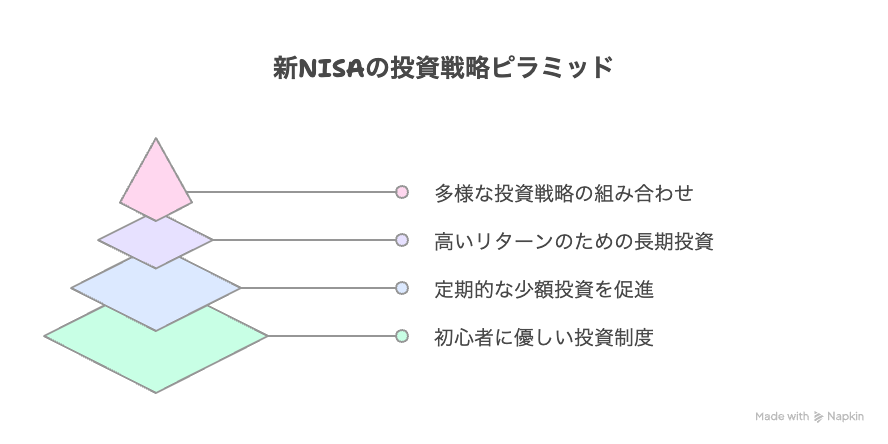

非課税期間が無期限になるメリット|じっくり育てられる環境

【ここでは期間の柔軟性について解説します】

- 投資成果が出るまでじっくり待てる

- 売却タイミングに迷わず運用できる

- 長期投資に最適な環境を提供

つみたてと成長投資を併用できる柔軟性|スタイルに合わせた運用

【2つの枠をどう使い分けるかを説明】

- つみたて枠:毎月定額で安心して積立

- 成長投資枠:株式やETFでリターン狙い

- 投資スタイルに合わせて自由に使い分け可能

非課税で得られる運用益が大きい|節税効果を最大限に

【節税効果がどれくらいあるかを説明】

- 100万円の利益がそのまま手元に残る

- 長期運用で数十万円以上の差が出る

- 税金を気にせず投資に集中できる

資産形成を促進するための制度として優秀|未来のための準備に最適

【資産形成を目指す人向けの内容です】

- 若いうちから始めて複利の力を活用

- 将来の安心につながる

- 投資の習慣化にも役立つ

少額から始められて安心|無理なく続けられる投資習慣

【初心者が始めやすい点を強調】

- ネット証券ならスマホで簡単スタート

- 毎月数百円でも投資可能

- 「怖い」より「やってみよう」に変わる制度

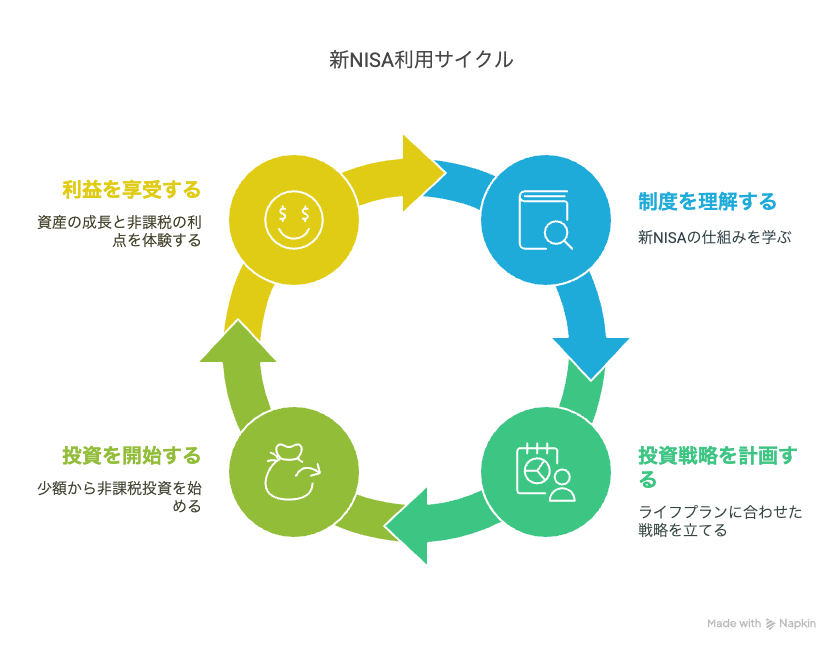

初心者の不安をスッキリ解決!Q&A

Q. 新NISAは損することもあるの?

A. はい、投資には元本割れのリスクがあります。ただし、長期・分散・積立を意識すれば、リスクを抑えながら運用できます。

Q. いきなり大金を投資しないとダメ?

A. いいえ、100円から積立できる商品も多く、無理のない範囲で始めることができます。

Q. どこで始めればいいの?

A. 楽天証券やSBI証券など、ネット証券での口座開設が初心者にも人気です。

まとめ 新NISAのメリットを活かして賢く資産形成しよう

新NISAは、非課税の魅力に加え、つみたてと成長投資の柔軟な併用ができる点が大きな強みです。制度の仕組みをしっかり理解し、自分のライフプランや投資スタイルに合わせて活用することで、長期的な資産形成に大きく貢献する制度といえるでしょう。

まずは少額からでも始めて、非課税の恩恵を実感してみてください。

コメント